人工智能企业,到了拼“资源”的时候了。

AI的神话,如何续写?

从2016年AlphaGo在围棋对弈中打败李世石算起,到今年已是第三波人工智能浪潮在国内发展的第六年。

这六年里,AI的发展可以分为三个阶段:前三年红得发紫,从2018年之后到2020年的两年里,AI行业转瞬变冷,成千上万家AI企业落得生存维艰、裁员断臂的境地;而一场疫情,加速了全行业的数字化进程,从去年下半年至今,AI在产业中的渗透和应用逐渐加速。

搁浅两年之后,资本的大门也对AI放行——今年7月20日,“AI四小龙”之一的云从科技科在创板IPO成功首发过会,“AI第一股”的名号也大概率会花落云从。

梳理过往人工智能发展可以发现,早期的AI行业,可以拼技术和资本实力,现在,AI到了考验应用和实力的阶段,人工智能企业拼的是拥有足够的落地场景和整合资源的能力,进而对产业的赋能和生产生活方式的变革。

如今,企业数字化转型在加速,自动驾驶在铺开,智慧城市在升级,这无不预示着,一场AI应用大爆发即将来临。AI企业如何应对新的机遇?

01

AI过了拼钱拼技术的时期

今年4月,中国信息通信研究院(以下简称“中国信通院”)与中国人工智能产业发展联盟,联合发布《人工智能核心技术产业白皮书》。其中提到,较之此前纯技术驱动的特点,AI企业比拼重点已经从单项技术的“理论”准确率,转向应用场景的 “跑马圈地”。

这在释放一个信号——人工智能行业的门槛正在转变。

如果把时间拉长到6年前,这种变化更加明显。尽管很多人把2016年称之为“人工智能元年”,但早在2015年敏锐的投资人最先嗅到了AI行业发展的气味。行业头部的几家企业商汤科技、旷视科技等接连刷新行业融资规模,像极了一场融资竞赛。

真格基金创始人徐小平甚至放出话来:如果说几年前是互联网+,那么未来五年一定是AI+。为此,他认为“投给AI的钱还不够多”。

徐小平猜中了“结尾”,却判断错了“开头”——AI+在未来的确潜力无限,但过早的资本催熟只会让AI企业变成发论文的技术公司,而不是想着靠落地、商用生存。

当时一个常见的现象是,AI公司在展现公司实力时最喜欢拿论文数量、研发投入作为宣传点,而并不关系到底落地了几个项目、应用了几个场景。但稍加分析便看到,尽管中国提交的AI论文数量多,但被引用次数仍与美国有相当大差距。

清华大学人工智能研究院院长张钹曾在接受媒体采访时对这一现象做过分析。他认为,从2016年火起来的新一代人工智能是建立在大数据、大算力的基础上的,相比过去技术并没有太多突飞猛进,“按照我的估计,(AI的奇迹)今后也不会大量发生。准确一点说,今后或许会在个别领域取得进展,但是不会像之前预计的那样全面开花。”

换句话说,当下AI技术潜力已经接近天花板了,再想突破底层技术、创造奇迹的可能性比较小了。在这种情况下,再拼论文似乎已经没有太大的意义。为此,张钹认为,只要选好合适的应用场景,利用成熟的人工智能技术去做应用,还有较大的空间。

02

迎接下一场AI落地

在新一代人工智能刚刚爆发的同时,对其应用也提上日程。

过去国内实施的“天网工程”和“雪亮工程”两大工程,在城市主要街区几乎都实现了监控覆盖。但海量的监控视频极大增加了相关人员的工作量,因此安防对于人工智能的落地应用有着迫切的需求。

因此从2016年以来,人工智能最大的应用领域就是安防。然而,在安防这个领域,海康、大华等硬件巨头始终掌握主要话语权,人工智能企业则逐渐沦为其算法供应商。他们在短期内不足以撼动一个涵盖应用级技术与硬件器材的综合性市场。结果便是,越是明星的AI企业,亏损越严重。

在安防领域的挫败,是AI商业化困境的一个缩影。一位AI创业者曾撰文揭开AI公司商业化困境的系统性原因:一是强技术弱产品销售,离用户真正的需求有距离;二是算法立身易受上下游打压,很容易“为他人做嫁衣”;三是,AI技术本质是To B的属性,业务增长具有缓慢性。

要解开AI商业化的难题,第一步,就是把技术产品化。

实际上,当人工智能行业进入2018年下半年之后,很多企业开始反思和探索技术的产品化。比如,AI四小龙也就是在这期间推出各自的产品化策略,旷视选择进入供应链物联网领域,推出了智慧物流操作系统“河图”;依图则押注在AI芯片上,依图的求索芯片;云从则基于公司核心技术的软件产品销售、授权及相关服务,推出人机协同操作系统。此后,这一策略的效果逐渐显,一些企业2020年亏损已较上年大幅度改善。

如今,在疫情加速了全行业的数字化变革,小到企业的办公数字化、业务数字化,大到行业的数字化——自动驾驶、智慧城市,公司、业务、行业乃至城市都在被数据重构,这为AI商用化提供了最基础的养料。

可以预见,下一场AI应用的大爆发正在来临。

在AI这个有着To G(政府)和To B特质的产业里,谁也不可能靠所谓的“技术”一招通吃,这里的竞争方式更倾向于慢慢蚕食;而渠道人脉,也许要比技术与市场品牌更关系到企业生死。

因此,接下来就是进一步构建商业关系和商业生态的护城河。

03

AI的爆发,拼的是“资源”

渠道人脉、商业关系,用一个词来概括就是“资源”。

相比To C市场可以指数级爆发,To G(政府)和To B市场的发展则更理性、缓慢,在接受新事物时也需要更多铺垫。因此,AI企业要有合适的人脉渠道触达这类客户。尽管这类资源不像技术那样需要大量烧钱,但也很难快速获得,只能通过产品、品牌和商业关系慢慢积累。

而商业生态的护城河,更是不能一蹴而就。众所周知,一个生态的打造,要在打通商业关系的基础上,完成产业上下游的协同进步。强如Google,在打造安卓的生态上不仅投入大量真金白银,也要花数年时间,并最终形成了如今称霸全球的安卓操作系统。

因此,“资源”才是未来AI企业最重要的护城河。

近年来,越来越多的城市希望通过吸引AI企业的落户,实现新一轮城市产业转型,这恰好为AI企业积累资源创造了绝佳的条件。过去,城市招商、吸引企业落户的最常用方法是给予办公优惠、资金补贴、税收减免等让利性措施;但在科技时代,许多城市把交通、医疗、政务、园区等场景开放给AI科技企业,用“场景”招商,这极大拓展了AI的落地场景。

如今,上海、北京、杭州、深圳等一线城市早已开放出众多场景资源,吸引了最好、最多的AI企业落户。而其中,杭州由于最早推出“城市大脑”,把城市这个大的场景作为AI技术的应用领域,因此在AI资源相对更丰富。

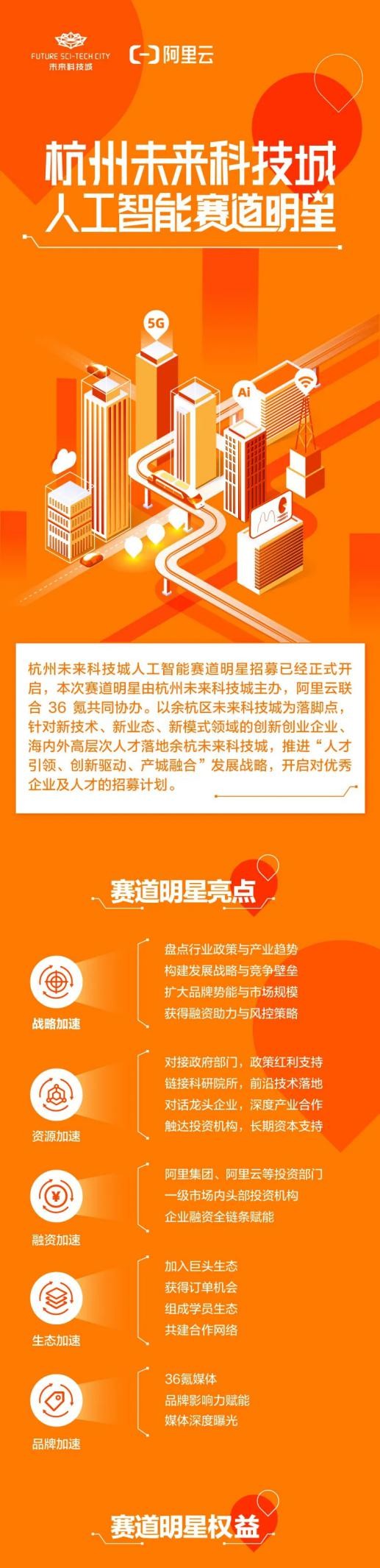

位于余杭区的杭州未来科技城(海创园)是杭州城西科创大走廊的核心区。通过人才集聚“基本功”,产业园已累计引进培育海外高层次人才4210名,其中“两院”院士25名、海外院士9名;此外,产业园还打造了梦想小镇、人工智能小镇等特色小镇,至今已吸引数千个创业创新项目。

杭州的另一个优势则是阿里。作为国内科技企业巨头之一,阿里在科技资源上有巨大的优势。为此,杭州未来科技城与阿里巴巴共同打造了【杭州未来科技城人工智能赛道明星】项目,通过整合阿里富生态、外部资本和媒体等一线资源,吸引人工智能相关的优质创新项目集聚,从组织、文化、市场、技术、投融资、裂变增长、战略等方面进行提供落地方法论指导和强资源链接,为科技创新企业提供加速产品和服务,同时助力杭州未来科技城培育出超级明星项目,打造全国特色产业IP。

截至目前,阿里云加速器赛道明星已聚集276位企业创始人,100%企业成为上云企业,67%企业通过加速器与资本链接获得新一轮融资,约70%企业集成阿里云的技术或产品形成企业自身产品解决方案。

对于急需落地商用的AI企业来说,如果能借助拥有强大资源能力的平台,便可以加速技术和产品的商用化,并拉动了与之相关各行各业的增长。艾瑞咨询数据显示,2020年中国人工智能产业带动了约6000亿元的其他产业增量;至2025年,相关产业规模将达1.6万亿元。

也就是说,谁能给与更多的资源,谁就能让AI企业发挥更大的价值。

未来考虑应用的AI企业,将越来越慎重对待“安家”了。

科技在线遵循行业规范,网站刊载的所有文稿、图片文件均为用户自行上传或转载,为传播更多的信息之目的。其相应的版权归原所有人所有,如以上内容涉及到您的合法权益,请用电子邮件通知我们及时处理。

相关文章

相关文章

头条焦点

头条焦点

精彩导读

精彩导读 关注我们

关注我们

![]()

![]()